Le blog IDnow : Des réflexions qui bâtissent la confiance.

Analyses d’experts, perspectives terrain et réflexions prospectives sur l’identité numérique, la prévention de la fraude et la conformité réglementaire. Des attaques pilotées par l’IA aux réformes réglementaires telles qu’eIDAS 2.0 et PSD3 : le blog IDnow est votre référence pour comprendre les enjeux d’aujourd’hui et anticiper ceux de demain.

Les derniers articles.

Le EUDI Wallet décrypté : ce que les banques doivent savoir avant 2027.

Premier volet de la série de blogs IDnow « Tout ce que vous devez savoir sur le EUDI Wallet », […]

Le vrai visage de la fraude #3 : Traite des êtres humains et fraude bancaire, comment les banques peuvent-elles se protéger ?

Derrière les milliards dérobés par la fraude se cache une sombre réalité : des centaines de milliers de victimes de la traite des êtres humains, réduites en esclavage pour exécuter des arnaques. Cet article explore comment les réseaux criminels recrutent et forment leur main-d’œuvre forcée, et révèle les stratégies que les banques peuvent adopter – de la vérification d’identité renforcée au partage de renseignements – pour briser ce cycle et protéger leurs clients.

Le coût de la conformité : pourquoi 10 % des banques européennes ont disparu en deux ans ?

Un patchwork de réglementations exerce aujourd’hui une pression économique considérable sur les services financiers. Une approche plus harmonisée, à l’échellepaneuropéenne, de la vérification d’identité et de la […]

Accessibilité numérique : quand se conformer à la directive européenne profite à tous.

La vérification numérique de l’identité doit être inclusive, intuitive et accessible à tous, quel que soit le handicap. C’est pourquoi, […]

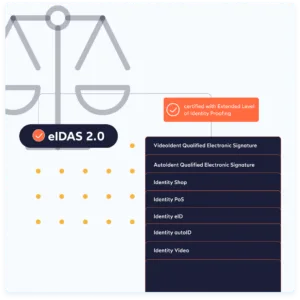

IDnow devient l’un des premiers prestataires en Europe à obtenir la certification ETSI pour la conformité eIDAS 2.0

Cette certification ETSI renforce la position d’IDnow comme partenaire de confiance et tourné vers l’avenir pour les entreprises réglementées. Elle […]

Le vrai visage de la fraude #2: L’industrialisation du crime – Au cœur des empires d’escroquerie à 1 000 milliards de dollars.

Les organisations criminelles les plus dangereuses du monde ne ressemblent pas à ce que l’on imagine : elles s’apparentent à des entreprises du Fortune 500. Sophistiquées, disciplinées et structurées à l’échelle industrielle, elles opèrent avec une efficacité redoutable. Dans cette deuxième partie de notre série sur la fraude, nous analysons les rouages internes du crime le plus répandu : la fraude par ingénierie sociale. Nous pénétrons au cœur de ces réseaux et de leurs départements organisés sur le modèle de l’entreprise pour révéler la mécanique qui les rend si difficiles à démanteler.

La confiance numérique, nouvel atout des télécoms : comment congstar allie sécurité et onboarding fluide.

Dans un marché des télécommunications hautement concurrentiel, où les clients exigent un onboarding instantané, congstar doit trouver le juste équilibre entre rapidité, sécurité et […]

Résultats du projet MAMMOth : vers une vérification faciale IA plus équitable

Les systèmes de reconnaissance faciale discriminent-ils selon la couleur de peau ? IDnow s’attaque au problème avec MAMMOth, un projet de recherche collaboratif […]

Le vrai visage de la fraude #1 : Anatomie d’une industrie de 1 000 milliards.

Oubliez le stéréotype du hacker isolé. La fraude d’aujourd’hui est une industrie mondiale pesant plus de 1 000 milliards de dollars, orchestrée par des réseaux criminels organisés opérant depuis des complexes industriels en Asie du Sud-Est, en Afrique et en Europe de l’Est. Ces groupes exploitent des travailleurs victimes de trafic, des structures d’entreprise et des infrastructures technologiques sophistiquées pour tromper des victimes à l’échelle internationale. Les banques doivent ainsi faire face à des pertes croissantes, à des coûts de conformité élevés et à une érosion de la confiance de leurs clients.

Solutions KYC modulaires : pourquoi les banques doivent s’adapter ? Entretien avec Carlo Maragliano de Finologee.

Nous avons rencontré Carlo Maragliano, de la plateforme digitale Finologee, pour comprendre comment les institutions financières se préparent à ce […]

Conformité et protection des joueurs dans l’iGaming allemand – Entretien avec Florian Werner, CEO de la DGGS.

Nous avons rencontré Florian Werner, CEO de la Deutsche Gesellschaft für Glücksspiel (DGGS), l’opérateur derrière les marques JackpotPiraten et BingBong, […]

Pourquoi l’eID va transformer l’avenir numérique de l’Allemagne – entretien avec Kai Stuebane (Docusign).

Nous avons échangé avec Kai Stuebane, Managing Director DACH chez Docusign, pour explorer comment la vérification sécurisée de l’identité numérique […]

Most Popular Blogs.

-

Protection des mineurs : comment les sites pour adultes s’adaptent à la vérification d’âge obligatoire ?

-

Quelles sont les 3 étapes du blanchiment d’argent ?

-

Mapping des réglementations crypto en France et en UE.

-

Acheter des crypto sans KYC : une opération risquée pour les utilisateurs et les plateformes.

-

Lutte contre le blanchiment d’argent : identifier les signes