AML : panorama actuel

D’ici le 10 juillet 2027, la vérification d’identité par les institutions financières va profondément évoluer. Avec le nouveau Règlement européen contre le blanchiment (AMLR) et l’extension d’eIDAS 2, les méthodes traditionnelles ne suffiront plus. Ces règles redéfinissent la conformité dans l’UE, imposant de nouveaux standards de confiance, d’interopérabilité et de vérification numérique.

Pour suivre ces changements, consultez régulièrement cette page — toutes les actualités sur l’AMLR et eIDAS 2 y sont mises à jour en continu.

D'ici au 10 juillet 2027, l'UE passera d'un régime harmonisé partiel à un cadre entièrement harmonisé en matière de lutte contre le blanchiment (AMLR) et d'identité numérique (eIDAS 2), établissant un ensemble unique de règles contraignantes dans tous les États membres. Les différences nationales — notamment en matière de supervision et d'obligations sectorielles — seront éliminées, permettant des vérifications d'identité numériques transfrontalières, sécurisées et conformes à la lutte anti‑blanchiment. L'objectif : simplifier la conformité, réduire les coûts et améliorer la cohérence et la coopération à l'échelle européenne.

Learn moreDans le nouveau cadre européen AML / identité numérique, seules trois méthodes de vérification d'identité (IDV) seront considérées conformes : l’eID, le portefeuille EUDI (EUDI Wallet) et les services de confiance qualifiés (Qualified Trust Services). L’eID et le portefeuille EUDI devront atteindre un niveau d'assurance (LoA) Élevé ou Substantiel, garantissant une sécurité forte et standardisée dans toute l'UE. Pour toutes les autres méthodes IDV, l'utilisation de services de confiance qualifiés sera requise, ce qui élève le niveau d'exigence en matière de confiance, d'interopérabilité et de sécurité juridique pour l’onboarding numérique.

Learn moreLa signature électronique qualifiée (QES) et l’attestation qualifiée d’attributs électroniques (QEAA) sont des services de confiance garantissant la sécurité, l’intégrité et l’authenticité des transactions électroniques. Les établissements bancaires peuvent s’appuyer sur la QES et la QEAA pour vérifier leurs clients avec un haut niveau de confiance à l’international, tout en respectant des standards stricts d’identification juridique.

Learn moreIDnow construit le socle d'identité pour l’ère eIDAS 2 et AMLR — une plateforme d’identité puissante et interopérable qui simplifie la conformité et s’adapte à l’évolution du paysage numérique.

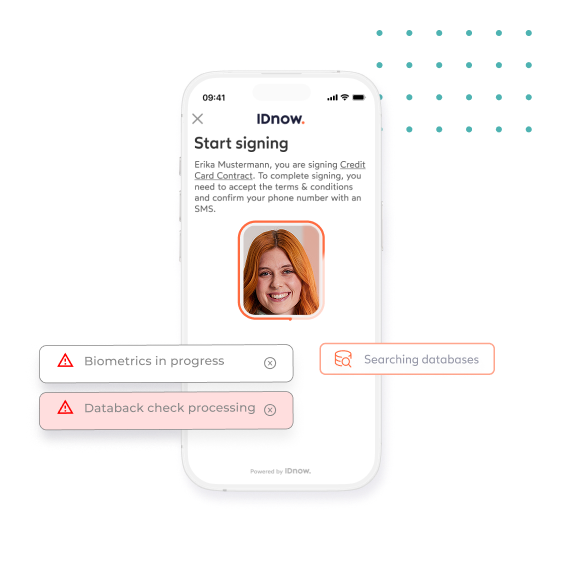

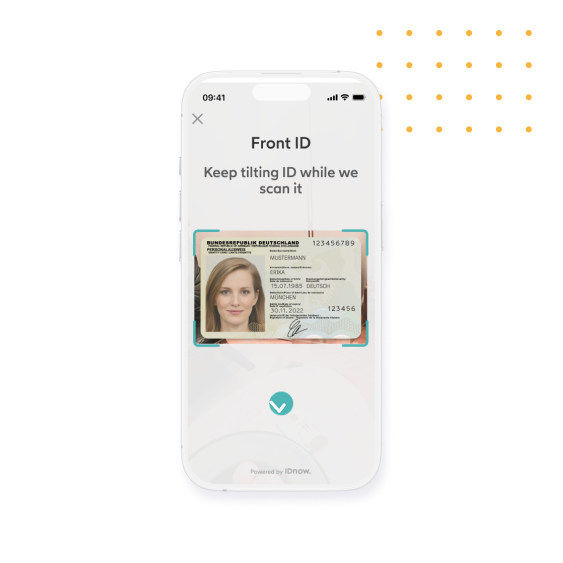

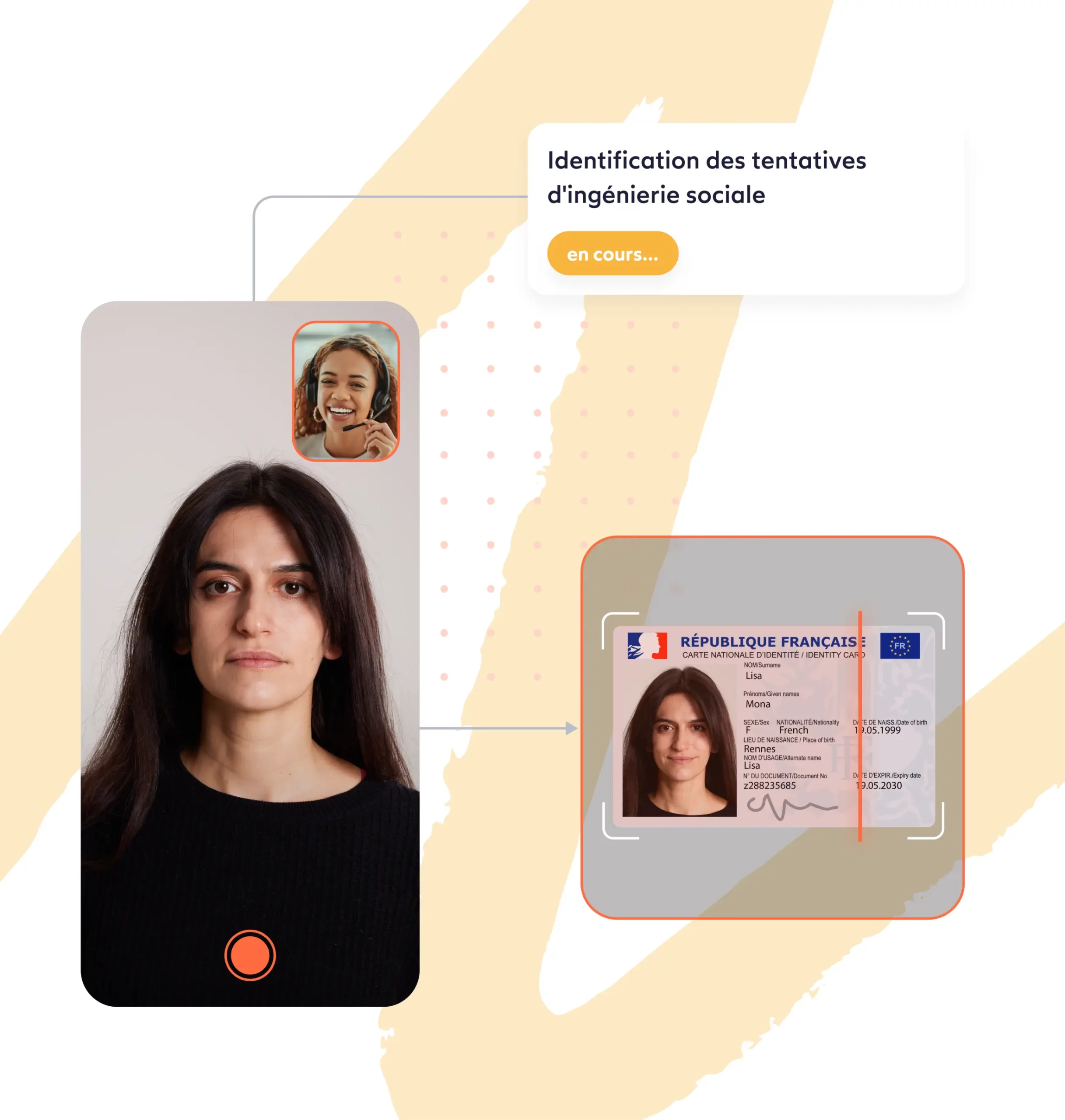

Learn moreLa technologie de prévention de la fraude en temps réel d’IDnow analyse en continu l’authenticité des documents, les données biométriques et d’autres signaux afin de détecter et bloquer les activités frauduleuses au moment où elles se produisent.

Learn moreD’ici le 10 juillet 2027, l’UE va remplacer la réglementation AML actuelle, qui laisse encore place à des différences nationales, par un cadre totalement harmonisé grâce à l’AMLR et à eIDAS 2. Tous les États membres devront alors appliquer les mêmes règles obligatoires, ce qui supprimera les disparités entre pays et permettra une vérification d’identité numérique conforme AML, sécurisée et valable dans toute l’Europe.

Avec l’arrivée de l’AMLR et d’eIDAS 2, les certifications nationales délivrées par chaque pays pour la vérification d’identité ne seront plus reconnues. À la place, seules les méthodes d’identification certifiées et reconnues à l’échelle européenne (par l’ETSI) seront autorisées.

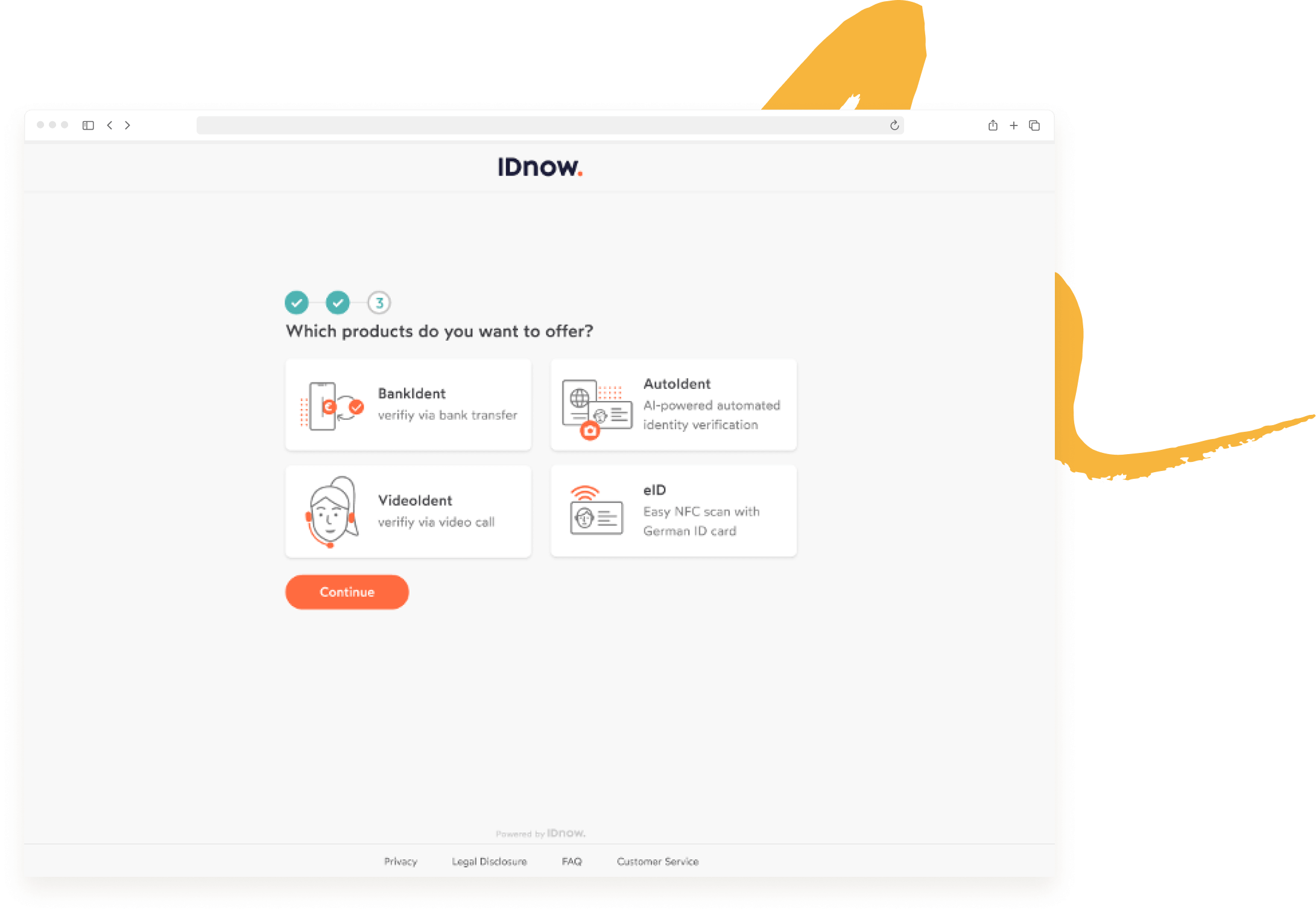

Le nouveau règlement AML et la norme ETSI définissent seulement trois méthodes de vérification d’identité considérées comme conformes à l’avenir : les schémas nationaux d’identification électronique (eID), le portefeuille d’identité numérique européen (EUDI Wallet) et les Services de Confiance Qualifiés (QTS). Ces nouvelles méthodes garantiront une vérification d’identité client à la fois simple et sécurisée, en parfaite conformité avec le nouveau cadre réglementaire.

Aujourd’hui, les banques utilisent des prestataires comme IDnow pour vérifier l’identité de leurs clients. À partir du 10 juillet 2027, seules les méthodes d’identification réglementées au niveau européen (schémas eID, portefeuilles d’identité numériques, Services de Confiance Qualifiés) répondront aux exigences de l’AMLR. Les solutions biométriques et documentaires d’IDnow resteront toutefois essentielles pour l’enrôlement, l’émission de justificatifs et la gestion des cas à risque élevé ou transfrontalier.

Pour faciliter la transition, nous lançons l’Identity Trust Platform, qui donne accès aux principaux schémas eID et portefeuilles européens et s’intègre aux Services de confiance qualifiés d’IDnow (QTSP).

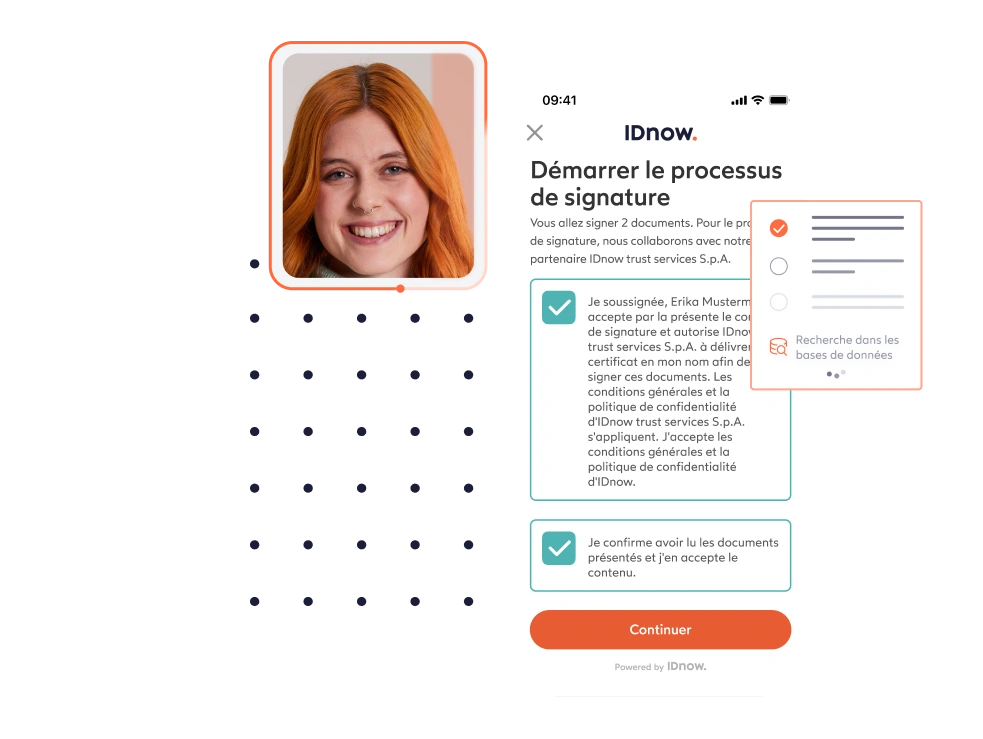

Les signatures électroniques qualifiées (QES) et les attestations électroniques d’attributs qualifiés (QEAA) seront utilisées pour l’identification client transfrontalière, garantissant la sécurité, l’intégrité et l’authenticité des transactions électroniques.

Les services de confiance, tels que définis par eIDAS, assurent la sécurité, l’authenticité et l’intégrité des transactions électroniques. Ils joueront un rôle central dans la vérification d’identité de demain, notamment grâce à deux composantes clés : la signature électronique qualifiée (QES) et l’attestation électronique d’attributs qualifiés (QEAA), qui facilitent un KYC transfrontalier à haut niveau de confiance.

Comment ces solutions soutiennent la conformité KYC :

Grâce à la QES et à la QEAA, les banques peuvent satisfaire aux exigences strictes du KYC et de la vérification d’identité, sans avoir à répéter les contrôles déjà effectués.

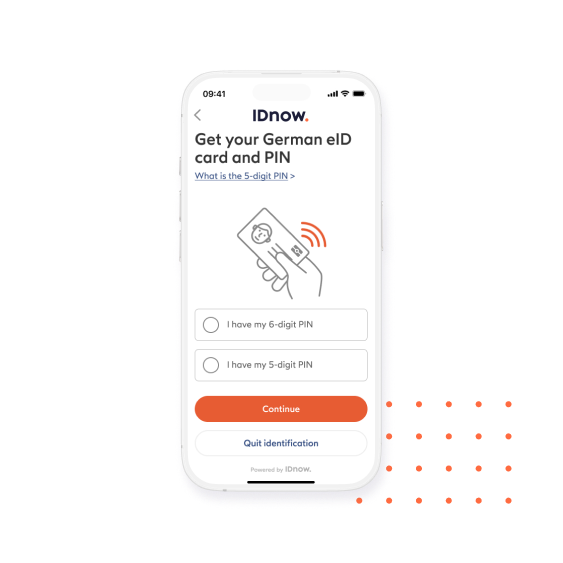

Découvrez-en plus sur les services de confiance d'IDnowLes schémas nationaux d’identification électronique (eID) avec un niveau d’assurance (LoA) élevé ou substantiel sont éligibles pour le KYC dans toute l’UE. Les eID au niveau LoA High peuvent être utilisés pour l’onboarding dans les services financiers réglementés, le KYC à distance, l’émission de QES ou de QEAA, et l’intégration au portefeuille européen d’identité numérique (EUDI Wallet). Exemples d’eID nationaux déjà au niveau LoA High :

Les eID au niveau LoA Substantial jouent également un rôle important, notamment lorsque le niveau de confiance requis est élevé mais pas maximal. Cela inclut de nombreux services financiers, l’accès aux portails gouvernementaux et l’onboarding client lorsque la réglementation exige un niveau Substantial. Exemples d’eID nationaux LoA Substantial :

Ces eID joueront un rôle clé pour permettre une vérification d’identité sécurisée et transfrontalière dans le nouveau cadre AML et identité numérique.

Découvrez-en plus sur la solution eID d'IDnowAvec eIDAS 2, les banques devront accepter les portefeuilles d’identité numérique européens (EUDI Wallets). Ces portefeuilles permettent aux utilisateurs de partager en toute sécurité leurs données d’identité vérifiées, ce qui évite aux banques de devoir procéder à une nouvelle vérification d’identité.

Concrètement, pour le KYC et l’AML :

Un autre avantage majeur du portefeuille EUDI est qu’il permet aux utilisateurs de prouver certains attributs (par exemple : « J’ai plus de 18 ans » ou « Je réside en France ») sans avoir à divulguer d’autres données personnelles. Cela renforce la confidentialité et le contrôle pour l’utilisateur, conformément aux principes de privacy-by-design et de minimisation des données imposés par le RGPD.

Découvrez-en plus sur le IDnow Wallet

Les services de confiance, tels que définis par eIDAS, assurent la sécurité, l’authenticité et l’intégrité des transactions électroniques. Ils joueront un rôle central dans la vérification d’identité de demain, notamment grâce à deux composantes clés : la signature électronique qualifiée (QES) et l’attestation électronique d’attributs qualifiés (QEAA), qui facilitent un KYC transfrontalier à haut niveau de confiance.

Comment ces solutions soutiennent la conformité KYC :

Grâce à la QES et à la QEAA, les banques peuvent satisfaire aux exigences strictes du KYC et de la vérification d’identité, sans avoir à répéter les contrôles déjà effectués.

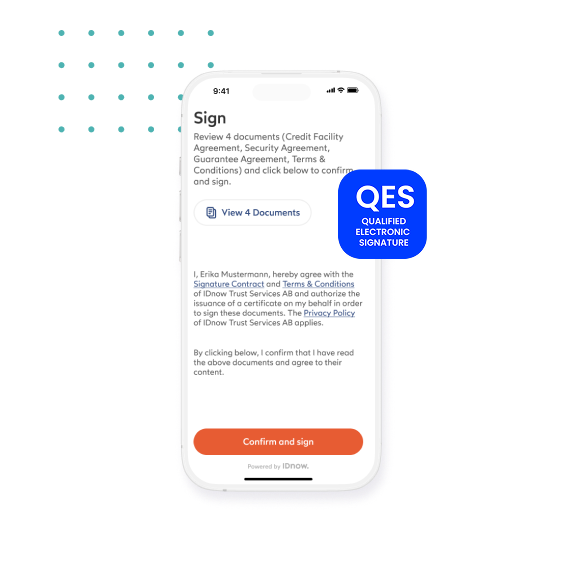

Découvrez-en plus sur les services de confiance d'IDnowÀ partir du 10 juillet 2027, la signature électronique qualifiée (QES) deviendra une méthode incontournable pour la vérification d’identité dans le nouveau cadre réglementaire. La QES offre une signature numérique sécurisée et juridiquement contraignante, délivrée uniquement après une vérification d’identité, ce qui la rend idéale pour l’onboarding des clients nécessitant un haut niveau de confiance.

Les solutions automatisées, guidées par des experts et en personne d’IDnow intègrent déjà la QES dans leurs parcours, afin de simplifier la conformité et de permettre un onboarding client à distance, conforme aux exigences réglementaires les plus strictes, aujourd’hui comme demain.

Découvrez-en plus sur les services de confiance d'IDnowD’ici le 10 juillet 2027, l’attestation électronique qualifiée d’attributs (QEAA) deviendra également une méthode conforme de vérification d’identité. En tant que preuve certifiée d’attributs clés (nom, naissance, nationalité, adresse), la QEAA permet de répondre aux exigences KYC et AML. Intégrée aux solutions IDnow, elle permet un onboarding et une vérification transfrontaliers sécurisés et à haut niveau d’assurance, en conformité avec eIDAS 2 et AMLR.

Découvrez-en plus sur les services de confiance d'IDnow